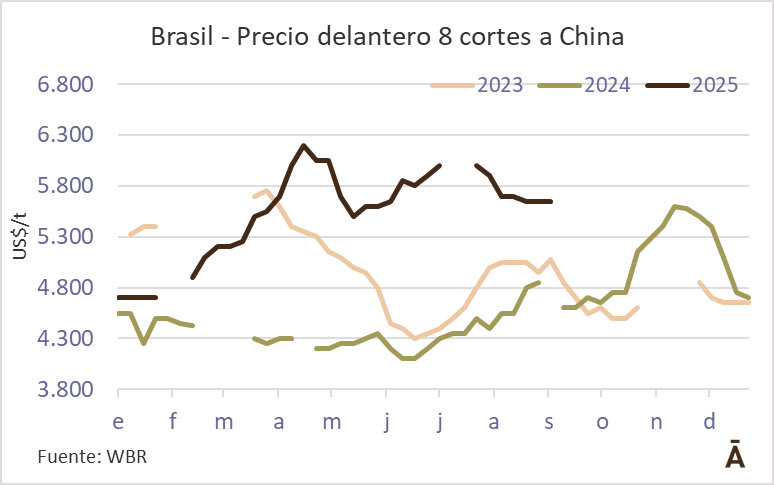

“China sigue flojísima, con bids que están entre US$/t 200-300 por debajo de lo que pretenden los exportadores”, dijo un trader brasileño en diálogo con World Beef Report (WBR). En la misma línea, un exportador indicó que por el delantero 8 cortes lo máximo que consiguió fueron US$/t 5.600 CFR. “La demanda sigue pobre”, aseguró.

Otro industrial acotó que los delanteros de mejor reputación pueden llegar hasta US$/t 5.800 CFR, al tiempo que manejó referencias de US$/t 6.700 para el peceto, de US$/t 6.400 para la cuadrada, shank/heel muscle (garrón y tortuguita) a US$/t 6.500, flanks a US$/t 4.800.

Por su parte, un exportador uruguayo manejó referencias de US$/t 4.000 para pecho con hueso y falda, y asados entre US$/t 4.200-4.300 CFR.

“No hay claridad en la demanda. Siguen quejándose que los precios no dan”, acotó un trader regional.

En el caso de Argentina, se concretaron exportaciones a China del juego de 18 o 23 cortes a US$ 5.400, la vaca en 6 cortes a US$ 5.200 y el shin & shank 6.000, todas referencias CFR. En el caso de los cortes de la rueda, un exportador manejó referencias de US$/t 6.300 por la bola de lomo y US$ 6.500 por la cuadrada. Un trader informó de un negocio de delantero robado 90 VL a US$ 4.900 CFR, así como venta de hueso del cogote a US$ 2.100 y US$ 1.750 para huesos de pecho y aguja.

Por su parte, desde Chile un bróker manejó negocios por cuartos de vaca con hueso a US$/t 4.700 CFR.

De acuerdo con el relevamiento semanal de OIG+X, los precios de la carne vacuna en China se mantuvieron en gran medida estables, aunque algunos productos brasileños registraron bajas semanales de alrededor de US$/t 100. “Los volúmenes de negociación siguieron cayendo respecto a la semana anterior, ya que la mayoría de los importadores mostró escasa disposición a tomar cargas y el mercado continuó dominado por la cautela”, señaló.

Por el lado de la oferta, las plantas mantuvieron precios firmes. Dado que algunas enfrentan costos de inventario relativamente altos y anticipan una recuperación gradual del consumo interno, sus ofertas mostraron pocos cambios frente a la semana anterior, con un espacio de negociación limitado en general a US$/t 200–300.

EEUU muestra dos realidades para su mercado

Para un exportador uruguayo, el mercado estadounidense “intenta volver a la normalidad en su nivel de demanda” tras la tormenta por los aranceles. En diálogo con WBR añadió que, a su juicio, los precios se mantienen estables, con una referencia para un 90 CL por fuera de cuota en US$/t 5.600-5.700 FOB, y unos US$/t 200-300 más por un 95 CL. Son referencias US$ 200-300 superiores a las de mediados de agosto, cuando el mercado comenzó a mostrar una mayor dinámica.

En tanto, un trader manejó negocios vía área de bife ancho desde Uruguay a US$/t 16.000 y pulpón de vacío a US$/t 13.000 sin cuota.

Un operador del mercado estadounidense de carne vacuna señaló que, en las últimas semanas, la plaza se ha mantenido con un comportamiento muy similar, aunque con tendencias que comienzan a acentuarse. “Está muy tranquilo del puerto hacia afuera, sobre todo en Sudamérica. Australia estuvo un poco más picante, pero después se calmó. En lo que es el mercado típico americano, la manufactura, está muy tranquilo, no hay desesperación por comprar”, explicó.

Sin embargo, describió un escenario distinto puertas adentro. “El mercado de la carne importada, una vez nacionalizada, está poniéndose cada vez más picante. Un jugador grande de Brasil cargó muchísimo volumen en marzo, abril y mayo, y parte de esa carne todavía está dando vueltas en el mercado. Eso dio la sensación a los importadores de que no había que apurarse, pero a medida que se acerque octubre esa mercadería se va a ir vendiendo y el precio va a subir”, indicó.

El trader advirtió que los precios del importado en EEUU ya muestran ajustes semanales: “Te puede subir 50, 100 o 150 dólares todas las semanas, porque va siguiendo al doméstico. El consumo está muy fuerte, la producción local sigue en baja y las importaciones cayeron a partir de junio. En algún momento se te termina el producto y ahí sí van a salir más desesperados a comprar”, proyectó.

En paralelo, describió un mercado secundario muy activo, donde contenedores de carne importada cambian varias veces de manos antes de llegar al usuario final. “Es un negocio más parecido a acciones que a otra cosa. Al haber ingresado mucho volumen de Brasil (previo a la suba de aranceles), algunos importadores chicos se han dedicado a tomar posición en el mercado interno, sin comprar un solo contenedor nuevo desde marzo o abril”, contó.

De cara a los próximos meses, se mostró optimista: “Los fundamentos son claros: se consume mucha carne, se produce menos y bajaron las importaciones. Esa firmeza del mercado interno en algún momento se va a trasladar hacia la carne nueva. Habrá que ver también cómo juega China, pero yo sigo siendo optimista”, concluyó.